Estimation

d’une vente en viager – confirmation

Merci pour votre demande !

Votre bien est en cours d’estimation, notre équipe s’assure de revenir vers vous dans les meilleurs délais.

Viager 2026 : Pourquoi ce marché sous-estimé attire de plus en plus d’investisseurs ?

En 2026, le viager connaît une transformation profonde. Longtemps considéré comme un marché de niche, il s’impose aujourd’hui comme une alternative crédible aux investissements immobiliers traditionnels.

Entre fiscalité avantageuse, pression croissante sur le marché locatif et vieillissement de la population, le viager attire désormais une nouvelle génération d’investisseurs… mais aussi de vendeurs en quête de sécurité financière.

Alors, le viager est-il réellement en train de changer de dimension ? Et surtout, est-ce une opportunité à saisir en 2026 ?

Le marché du viager en 2026 : une dynamique en pleine évolution

En 2026, le marché du viager en France confirme une évolution progressive et s’impose comme une alternative crédible à l’investissement immobilier traditionnel. Longtemps considéré comme un marché de niche, le viager 2026 représente désormais environ 5 500 transactions annuelles pour un volume estimé à 1,5 milliard d’euros, avec une croissance moyenne de +5 % par an depuis 2020 . Cette dynamique du marché du viager s’explique principalement par le vieillissement de la population, la baisse du pouvoir d’achat des retraités et la recherche de solutions permettant de vendre en viager tout en conservant son logement. Malgré cette progression, le viager en 2026 reste un marché encore limité en volume, mais en forte structuration, offrant des opportunités réelles pour investir en viager dans un contexte immobilier de plus en plus contraint.

Pourquoi le viager attire de plus en plus d’investisseurs en 2026

En 2026, le viager ne séduit plus uniquement des profils atypiques ou opportunistes. Il attire désormais une nouvelle génération d’investisseurs, notamment âgés de 35 à 50 ans, qui y voient un levier patrimonial adapté à un environnement immobilier devenu plus contraint .

Cette évolution s’explique par plusieurs facteurs structurels.

Un marché immobilier locatif de plus en plus contraint

L’investissement locatif traditionnel connaît depuis plusieurs années une dégradation progressive de ses conditions :

-

renforcement des normes énergétiques (DPE)

-

encadrement des loyers dans certaines zones

-

fiscalité alourdie (notamment en location meublée)

-

multiplication des contraintes administratives

👉 Résultat :

➡️ une rentabilité sous pression

➡️ une complexité de gestion accrue

Dans ce contexte, le viager apparaît comme une alternative moins exposée à ces contraintes, notamment parce qu’il n’est pas soumis aux obligations locatives classiques

Une logique d’investissement différente : le temps comme levier

Contrairement à l’immobilier locatif, le viager repose sur une logique patrimoniale de long terme.

L’investisseur ne recherche pas nécessairement un rendement immédiat, mais :

-

une acquisition à prix décoté

-

une valorisation progressive du bien

-

une constitution de patrimoine sans gestion

👉 En viager occupé, la décote peut atteindre 35 à 50 % selon l’âge du vendeur .

En 2026, le viager s’impose comme une stratégie d’investissement immobilier à part, combinant optimisation fiscale, simplicité de gestion et logique patrimoniale de long terme. Le principal levier réside dans sa fiscalité avantageuse : la rente viagère est partiellement imposée, avec un abattement pouvant atteindre 70 % après 70 ans, tandis que le mécanisme de démembrement permet une optimisation de l’IFI et l’absence de fiscalité locative classique.

À cela s’ajoute une structure financière progressive, fondée sur le versement d’une rente, qui limite l’effort d’investissement initial. Dans le cadre d’un viager occupé, l’investisseur bénéficie également d’un avantage déterminant : l’absence totale de gestion locative, supprimant les contraintes liées à la recherche de locataires, aux impayés, à la vacance locative ou encore aux obligations réglementaires.

Ce positionnement séduit particulièrement les profils recherchant un placement passif et sécurisé. Toutefois, le viager en 2026 ne peut être analysé sans intégrer ses spécificités : le risque de longévité, l’absence de revenus immédiats et la nécessité d’une approche actuarielle rigoureuse imposent une vision long terme.

Contrairement à certaines idées reçues, investir en viager n’est donc pas une solution simple, mais un engagement stratégique. Cette évolution s’accompagne d’un renouvellement des profils d’acquéreurs, avec plus de 50 % d’investisseurs âgés de 35 à 50 ans, majoritairement des actifs en phase de constitution patrimoniale, à la recherche d’alternatives au crédit immobilier classique.

Le marché du viager sort ainsi progressivement de sa marginalité pour s’intégrer dans des stratégies patrimoniales structurées. En définitive, le viager ne repose pas sur une logique de rendement immédiat, mais sur une approche de conviction : moins liquide, plus long, mais potentiellement plus résilient, il répond aux limites croissantes du marché immobilier traditionnel.

Fiscalité du viager en 2026 : un cadre stable et particulièrement avantageux

En 2026, la fiscalité du viager reste l’un de ses principaux atouts. Contrairement à d’autres dispositifs immobiliers récemment impactés par des réformes, le cadre fiscal du viager demeure globalement stable, renforçant son attractivité dans un environnement incertain.

Une rente viagère partiellement imposée

L’un des mécanismes les plus intéressants concerne l’imposition de la rente viagère. Celle-ci bénéficie d’un abattement progressif en fonction de l’âge du vendeur au moment du premier versement.

Concrètement :

-

Moins de 50 ans → 70 % imposables

-

50 à 59 ans → 50 % imposables

-

60 à 69 ans → 40 % imposables

-

70 ans et plus → seulement 30 % imposables

👉 Cela signifie que jusqu’à 70 % de la rente est exonérée d’impôt pour les vendeurs de plus de 70 ans.

📌 Exemple

Un vendeur de 75 ans percevant une rente mensuelle de 600 € ne sera imposé que sur 180 € (30 %), soit une économie fiscale significative de 420 € chaque mois

Le bouquet et la fiscalité de la plus-value

Le bouquet (capital versé à la signature) suit le régime classique de la plus-value immobilière.

Deux cas principaux :

-

Résidence principale → exonération totale

-

Résidence secondaire → abattements progressifs selon la durée de détention

👉 Après :

-

22 ans → exonération d’impôt

-

30 ans → exonération totale (prélèvements sociaux inclus)

➡️ Cela rend le viager particulièrement intéressant pour les propriétaires de longue date.

Budget 2026 : une stabilité fiscale rassurante

Le Budget 2026 n’introduit aucune nouvelle fiscalité spécifique au viager, contrairement à ce que certains investisseurs pouvaient craindre .

On observe notamment :

-

maintien du régime d’imposition de la rente

-

conservation des avantages sur la résidence principale

-

aucune remise en cause du démembrement

👉 Cette stabilité est un signal fort pour les investisseurs et les vendeurs.

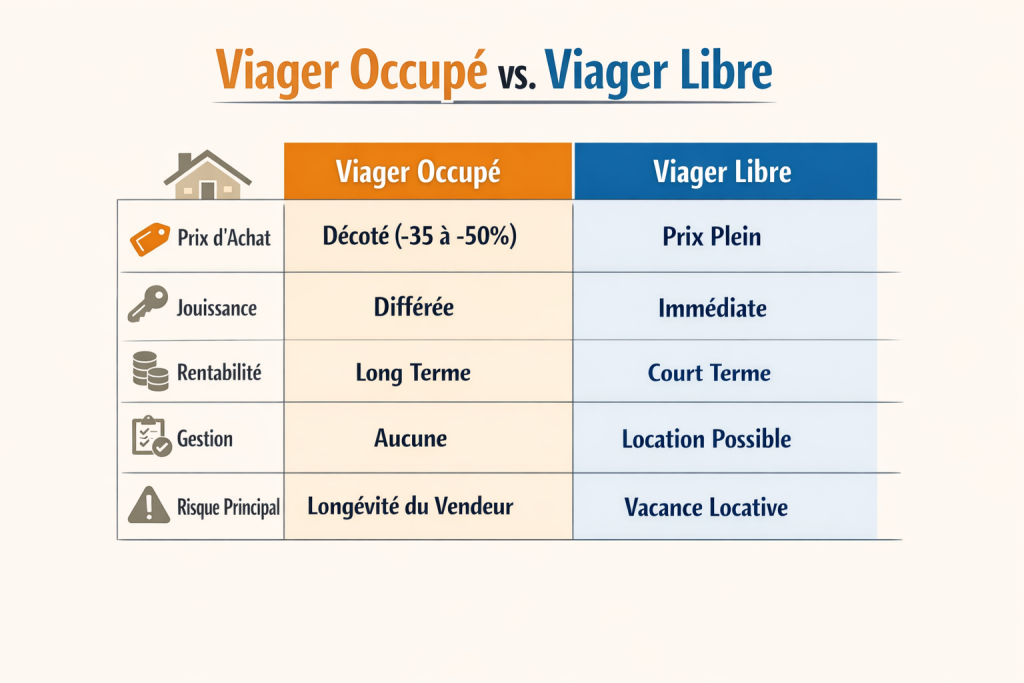

Viager occupé ou libre : quelle stratégie choisir en 2026 ?

Le choix entre viager occupé et viager libre est une décision stratégique majeure. Il dépend à la fois des objectifs du vendeur (sécurité, revenus, maintien à domicile) et de l’acquéreur (rentabilité, usage, fiscalité).

En 2026, les données confirment une nette domination du viager occupé, qui représente environ 65 % des transactions, contre seulement 14 % pour le viager libre .

👉 Mais cette répartition ne signifie pas que l’un est “meilleur” que l’autre.

➡️ Elle reflète simplement des usages différents.

Le viager occupé : une logique patrimoniale à long terme

Dans un viager occupé, le vendeur conserve un droit d’usage et d’habitation (DUH), lui permettant de rester dans son logement jusqu’à son décès.

✔ Pour le vendeur :

-

maintien à domicile

-

perception d’une rente à vie

-

fiscalité avantageuse (jusqu’à 70 % d’exonération après 70 ans)

✔ Pour l’investisseur :

-

acquisition avec une décote importante (35 à 50 %) liée à l’occupation

-

absence totale de gestion locative

-

potentiel de valorisation à long terme

Le viager libre : une stratégie d’usage ou de rendement immédiat

Dans un viager libre, l’acquéreur peut occuper le bien ou le louer immédiatement.

✔ Avantages :

-

jouissance immédiate du bien

-

possibilité de générer des revenus locatifs

-

stratégie plus classique pour les investisseurs

Le viager occupé reste la solution dominante en 2026 pour une raison simple :

👉 il combine sécurité pour le vendeur et levier patrimonial pour l’investisseur.

Mais le viager libre conserve un intérêt stratégique pour ceux qui recherchent une utilisation immédiate du bien.

Étudier votre projet en viager

Chaque situation est unique.

Que vous soyez investisseur, propriétaire ou simplement en réflexion

Une étude personnalisée permet de sécuriser votre stratégie.

👉 Contactez-nous pour une analyse adaptée à votre situation ou completer notre formulaire.

Vieillir librement : les nouvelles façons de tirer profit de son bien immobilier

Beaucoup de seniors souhaitent aujourd’hui profiter pleinement de leur retraite : aider leurs proches, financer des travaux ou anticiper une éventuelle perte d’autonomie. Mais face à ces besoins de liquidités, nombreux sont ceux qui préfèrent ne pas toucher à leur épargne. Leur patrimoine immobilier devient alors une ressource précieuse à mobiliser.

Le viager : une solution historique et flexible

Le viager reste le moyen le plus connu pour dégager du capital tout en continuant à vivre chez soi.

Viager occupé (90 % des ventes) :

le vendeur conserve la jouissance de son logement jusqu’à son décès.

Viager libre (10 %) :

le bien est immédiatement disponible pour l’acheteur.

Il peut soit y habiter soit le louer.

Le vendeur perçoit un bouquet, somme versée à la signature, et une rente viagère mensuelle. Il est aussi soulagé des grosses dépenses (taxe foncière, gros travaux de copropriété) mais conserve les charges locatives courantes.

Un marché en mutation

Après un engouement entre 2020 et 2022 pour les ventes en nue-propriété portées par des fonds d’investissement, le marché est aujourd’hui revenu à l’essentiel :

- 80 % des ventes concernent le viager traditionnel entre particuliers,

- les biens haut de gamme (jusqu’à 3 M€) sont encore concernés,

- les vendeurs doivent souvent accepter une décote d’environ 40 %.

Découvrez l’analyse complète et les conseils d’experts de Benjamin MABILLE gérant de la société en lisant l’article original sur le site des Echos.

Retraite sereine : Viager et impôts, comment en tirer le meilleur

Le viager représente une solution de vente intéressante pour les seniors. Il permet de vendre un bien immobilier tout en continuant à y vivre. Cependant, cette forme de vente entraîne des conséquences fiscales importantes à connaître. Dans cet article, nous vous expliquons clairement la fiscalité liée au viager et les éléments à déclarer.

Le viager : qu’est-ce que c’est ?

Le viager repose sur un contrat de vente. Le vendeur (souvent une personne âgée) cède la propriété de son logement à un acheteur, appelé « débirentier ». En échange, il continue à occuper le bien jusqu’à son décès. Le débirentier s’engage à verser une rente viagère au vendeur, appelé « crédirentier ».

Il existe deux types de viager :

-

Viager occupé : Le vendeur reste dans le logement.

-

Viager libre : L’acheteur prend immédiatement possession du bien ou le loue.

La fiscalité du viager : Ce qu’il faut savoir

- La vente de la résidence principale et la plus-value immobilière

Lorsque le bien vendu constitue la résidence principale du vendeur, il n’a aucun impôt à payer sur la plus-value. La loi exonère ce type de vente, qu’elle soit classique ou en viager. Le vendeur ne déclare donc aucune plus-value et ne subit aucune imposition à ce titre.

Exemple :

Annie vend sa maison principale en viager. Même si sa maison a pris de la valeur, elle ne paie aucun impôt sur la plus-value.

- La fiscalité des rentes viagères : Abattements selon l’âge du vendeur

L’administration fiscale considère les rentes viagères comme des revenus imposables. Cependant, le fisc applique un abattement selon l’âge du vendeur au moment de la vente. Plus le crédirentier est âgé, moins il paie d’impôts.

Voici les règles appliquées pour calculer la part imposable de la rente en fonction de l’âge du vendeur :

- La déclaration de la vente et des revenus

- Déclaration de la vente en viager :

Même si le vendeur ne paie pas d’impôt sur la plus-value de sa résidence principale, il doit déclarer la vente à l’administration fiscale. Il doit indiquer :

-

Le montant de la vente

-

Le montant de la rente

-

Les conditions du contrat

-

- Déclaration des rentes viagères : Chaque année, le crédirentier doit mentionner les revenus issus de la rente viagère dans sa déclaration de revenus dans la case 1AW ou 1BW. Il doit appliquer lui même l’abattement prévu selon son âge.

Exemple de déclaration :

Si notre vendeuse de 80 ans reçoit 12 000 € de rente par an, elle devra déclarer 3 600 € comme revenu imposable. Ce montant sera ajouté à ses autres revenus pour le calcul de son impôt sur le revenu.

- Les dates limites de déclaration : Quand faut-il déclarer ?

Déclaration des revenus :

Les revenus de la rente viagère doivent être déclarés chaque année dans la déclaration de revenus. Vous devez inscrire ce montant dans la case 1AW ou 1BW de votre déclaration de revenus (selon la personne du foyer fiscal qui la perçoit). Le fisc ne fait pas automatiquement l’abattement : c’est à vous de déclarer uniquement la fraction imposable. La déclaration se fait généralement au printemps, avec des dates limites qui varient en fonction de la situation géographique du contribuable.

- Pour la déclaration papier : La date limite est habituellement fixée mi-mai (en 2026, par exemple, ce sera le 20 mai).

- Pour la déclaration en ligne : La date limite varie en fonction du département de résidence du contribuable : 1ère zone : jeudi 21 mai 2026 à 23h59 pour les départements n° 01 à 19 ainsi que les contribuables non résidents en France ; 2ème zone : jeudi 28 mai 2026 à 23h59 pour les départements n° 20 à 54 ; 3ème zone : jeudi 4 juin 2026 à 23h59 pour les départements n° 55 à 974/976. Vous pouvez retrouver les informations sur le site des impots.gouv.

Déclaration de la vente en viager :

La déclaration de la vente d’un bien immobilier, y compris en viager, est effectuée dans le mois qui suit la signature de l’acte de vente à l’administration fiscale. Les notaires en chargent du dossier feront le necessaire, vous n’avez rien à faire !

Exemple :

Si la vente est signée en janvier 2026, la déclaration de la vente devra être effectuée au plus tard fin février 2026.

En résumé, le viager peut réellement améliorer votre retraite, à condition de bien comprendre ses implications fiscales. Si vous vendez votre résidence principale, vous échappez à l’impôt sur la plus-value. Et plus vous êtes âgé, moins votre rente sera imposée. En respectant les dates limites et en déclarant correctement vos revenus, vous profitez des avantages du viager en toute sérénité.

N’hésitez pas à nous contacter pour en savoir plus.